ポイントサイト経由で利用できるiDeCo(イデコ)案件~どのポイントサイトが一番おトクになるか一覧で比較してみました~

個人型確定拠出年金「iDeCoイデコ」の申し込みは、ポイントサイト経由でおこなうと、ポイントサイトのポイントがもらえておトクになります。

獲得したポイントは、金融機関への振込みで現金化できるほか、他社ポイントへの交換も可能です。

Contents

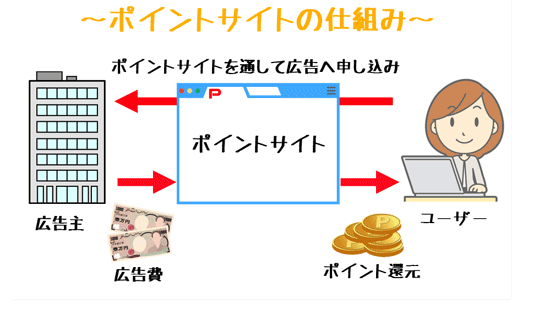

ポイントサイトとは?

ポイントサイトを簡単に説明すると、企業が広告費を支払って、ポイントサイトに広告を掲載し、利用者がその広告を見て商品やサービスを購入することで、サイトが得ている広告収入の一部が利用者に還元されるというシステムのサイトです。

広告には楽天市場やYahoo!ショッピングなどの総合通販サイトや各企業の公式通販サイト、旅行やクレジットカード、銀行の口座開設などのサービスの利用、アプリのダウンロード、無料ゲームなど、様々なものがあります。

貯めたポイントは有名ポイントやマイルなどに交換が可能な他、金融機関への振り込みで現金化することも可能です。

特に、ネットでお買い物やサービスの予約をよくおこなう人や、ゲームが好きなの場合は、適切なサイトを選ぶことで、登録後すぐに5千円から1万円ほど毎月稼げるようになります。

また、ポイントサイトをブログやSNSで紹介する「友達紹介」を利用している人の中には、労力はかかりますが、月に10万円~100万円も稼いでいる人もいます。

年会費や入会費は一切かからず、ユーザーは無料で利用が出来ます。

iDeCo(イデコ)の詳細

少子高齢化の進むこの時代、公的年金だけでは、老後に余裕をもった生活を送るのは非常に難しいと考えられています。

そんな心配を少しでも解消するために、公的年金にプラスして給付を受けられる私的年金の一つが、個人型確定拠出年金「iDeCoイデコ」です。

iDeCoは、国民年金基金が各金融機関に運営を委託している個人型の年金です。住民税や所得税が軽減される他、運用収益が非課税、受取り時にも控除が適応されるなど、節税面でもメリットが大きい制度です。

加入は運営を行っている各金融機関に申し込む形になります。

iDeCo(イデコ)の加入資格 ~会社員 公務員 主婦 フリーランス みんな入れます~

iDeCoの加入資格は、20歳以上65歳未満で、国民年金や厚生年金などの公的年金に加入している人ならOK。

会社員、自営業(フリーランス)、アルバイター、主婦の方など、幅広い人々に加入資格はあります。

iDeCo(イデコ)の月々の掛金とその限度額

iDeCoイデコの掛金は、月々¥5000以上で¥1000単位の額を設定できます。(途中で金額の変更も可能)

毎月の掛金の限度額は、雇用形態によって変わってきます。

・自営業やフリーランスの方の上限は、国民年金基金と合算で、6.8万

・会社員の方は、企業型年金の加入数によって異なりますが、1.2万から2.3万

・公務員の方は、1.2万

・専業主婦方は、2.3万

以上の金額まで毎月掛けられます。

iDeCo(イデコ)の運用方法

運用方法は、元本保証の定期貯金型か、元本保証のない投資信託型を選択、または両方選択出来ます。

元本保証の商品があるところが、他の金融商品とは違って、安心安全第一の方にもオススメなのです![]()

iDeCo(イデコ)のメリット

・掛金全額所得控除の対象

・運用益非課税

・受け取り時に年金控除・退職所得控除が受けられる

さらに、このiDeCo(イデコ)の最大のメリットなのですが、なんと、掛金が全額所得控除の対象になるのです![]()

民間保険会社の年金などの金融商品の場合は、一部しか認められない所得控除が全額対象なのです。

また、口座内の運用で得られた利息や配当などの運用益もすべて非課税になっています。これは少額投資非課税制度のNISAと同じですが、iDeCo(イデコ)の場合は、預金の利息も非課税になるのです。併せて上で説明したように、掛金が全額所得控除の対象なのです。これってかなりの節税対策になりませんか?

また、受け取り時、まとめて一時金として受け取る場合、所得税が気になりますが、iDeCo(イデコ)の場合は一時金1500万円までは非課税になっています。また、年金金として受け取る場合も、公的年金控除の対象になっています。

iDeCo(イデコ)のデメリット

・60歳まで引き出せない。

・元本割れのリスクがある。

・運用に手数料がかかかる。

iDeCo(イデコ)は、年金の一種なので、60歳になるまで引き出せません。でも、老後の年金として考えているなら、このあたりは引き出したい気持ちのブレーキになるかも。

また、運営に手数料がかかります。(費用は運営機関によって変わってくるので事前にチェックしておくことをオススメします。特にネット銀行などはこのあたりの料金を抑えてあるところが多いです)

そして、商品によっては元本割れする可能性もあることを踏まえておく必要があります。(ただし、定期貯金型は元本保証されます)

iDeCo(イデコ)の受給年齢

原則60歳から請求出来ます。一括支給か分割かも選べます。

65歳からの公的年金のつなぎとしても期待できるわけです。

万が一60歳を迎えずして対象者が亡くなった場合は、遺族に一時金として支払われます。

ポイントサイト経由で申し込めるiDeCo案件

個人型確定拠出年金「iDeCoイデコ」の申し込みは、ポイントサイト経由でおこなうと、ポイントサイトのポイントがもらえておトクになります。

獲得したポイントは、金融機関への振込みで現金化できるほか、他社ポイントへの交換も可能です。

現在、ポイントサイトと提携している金融機関のiDeCo案件には以下のようなものがあり、それぞれのポイントサイトで獲得出来るポイントは以下のようになります。

松井証券iDeCo

| サイト名 | ポイント還元率 | サイト登録特典 | ランクボーバス(最大) |

| ちょびリッチ | 5500円 | 最大2150円 | 15% |

| ポイントインカム | 5000円 | 最大300円 | 30% |

| ポイントタウン | 4500円 | 最大2000円 | 15% |

| モッピー | 4000円 | 最大2000円 | 15% |

| Warau | 3700円 | 最大500円 | 5% |

| すぐたま | 2200円 | 300円 | 20% |

| げん玉 | 2000円 | 15円 | - |

| ECナビ | 2000円 | 最大1150円 | 15% |

| ハピタス | 2000円 | 最大2000円 | 30% |

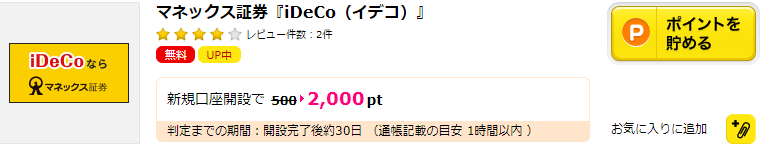

マネックス証券iDeCo

| サイト名 | 還元率 | サイト登録特典 | ランクボーナス(最大) |

| ハピタス | 2000円 | 最大1000円 | 最大30% |

| モッピー | 2000円 | 最大2000円 | 15% |

| ポイントインカム | 2000円 | 最大200円 | 30% |

| アメフリ | 2000円 | 最大5150円 | 最大40% |

| ポイントタウン | 2000円 | 最大2000円 | 15% |

| ちょびリッチ | 2000円 | 最大2150円 | 15% |

| げん玉 | 2000円 | 25円 | - |

| Warau | 2000円 | 最大500円 | 5% |

| すぐたま | 2000円 | 300円 | 20% |

| ECナビ | 2000円 | 1150円 | 15% |

| ニフティポイントクラブ | 2000円 | 500円 | ー |

楽天証券iDeCo

| サイト名 | 還元率 | サイト登録特典 | ランクボーナス(最大) |

| モッピー | 1300円 | 最大2000円 | 15% |

| ハピタス | 1000円 | 最大2000円 | 30% |

| ポイントインカム | 1000円 | 最大200円 | 30% |

| ポイントタウン | 1000円 | 最大2000円 | 15% |

| ちょびリッチ | 1000円 | 最大2150円 | 15% |

| げん玉 | 1000円 | 25円 | - |

SBI証券iDeCo

| サイト名 | ポイント還元率 | サイト登録特典 | ランクボーバス(最大) |

| ニフティポイントクラブ | 1400円 | 500円 | ー |

| げん玉 | 1250円 | 25円 | ー |

| すぐたま | 1200円 | 300円 | 20% |

| ポイントインカム | 1000円 | 最大300円 | 30% |

| ちょびリッチ | 1000円 | 最大2150円 | 15% |

ポイントサイト経由でのiDeCoの申し込み方法

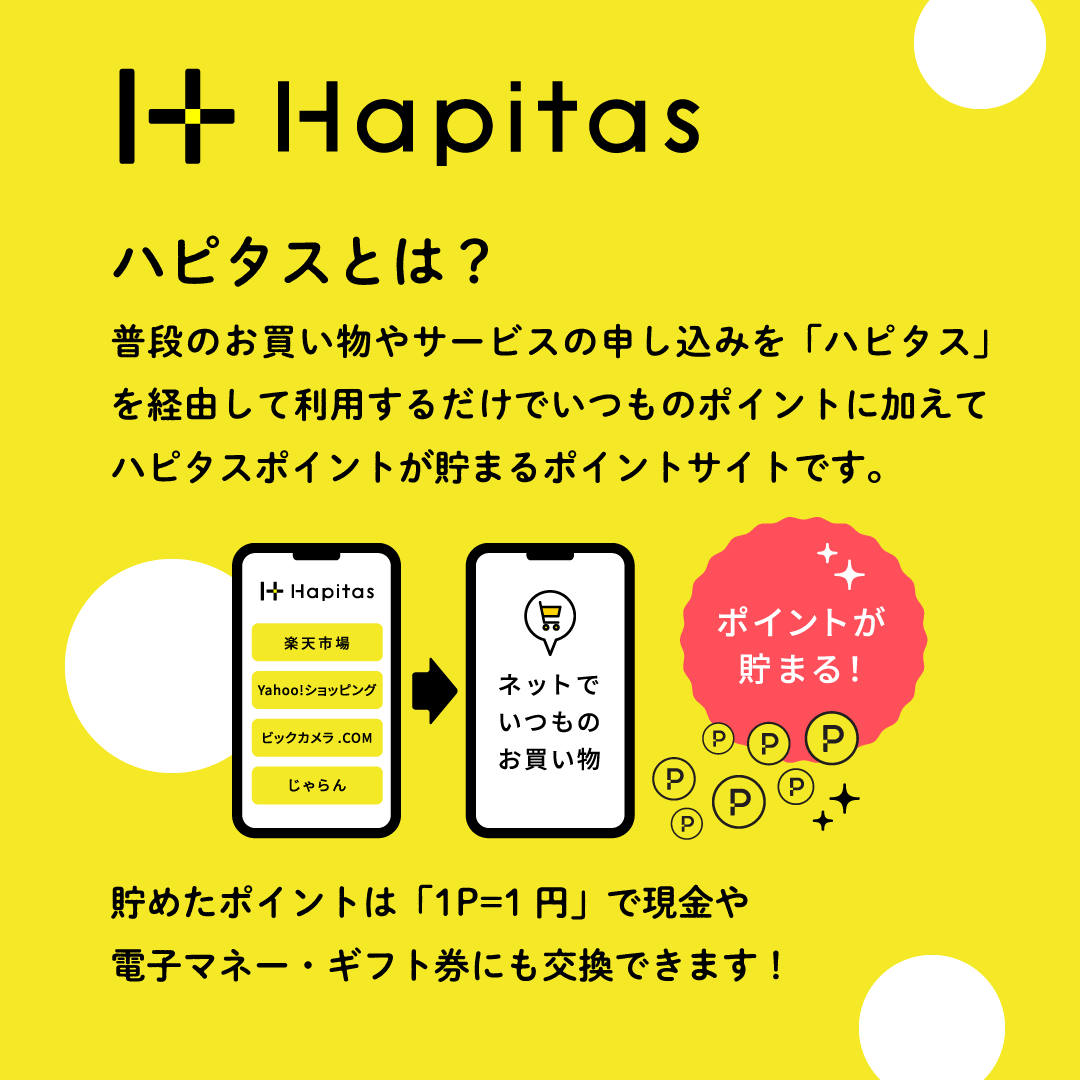

今回はハピタス経由でのマネックス証券の申し込み方法をご紹介しますが、概ねどこのサイトも同様になります。

①まずハピタスに登録をおこないます。

ハピタスは、ポイントサイトの一つで、楽天市場やYahoo!ショッピングなど、様々な企業の広告を経由して、いつものように買い物をしたり、サービスを利用することで、独自のポイントがもらえるサービスです。

もちろん、年会費などの費用はすべて無料です。

貯まったポイントは、金融機関への振り込みで現金化できる他、アマゾンギフト券や楽天ポイントなどの他社ポイントや航空会社のマイルなどと、手数料無料で交換出来ます。

▼ハピタスの無料登録はこちらからどうぞ。最大2000円分の登録ボーナスが貰えます▼

①ハピタスの公式サイトトップページの検索機能で「マネックス証券」を検索します。

②表示された「マネックスiDeCo」の広告の「ポイントを貯める」をクリックして「マネックスiDeCo」のサイトに飛びます。

あとはふつうに申込みをおこなうだけ。

ハピタスの場合、口座開設+申し込み完了後、約30日でポイント加算されます。

iDeCo(イデコ)加入から5年の損益

筆者の場合、SBI証券のiDeCoに加入してから5年が経ちました。NISAと違って運用商品を自分で選ばなくてはいけなくて、最初はなかなか増益率が伸びませんでしたが、スイッチングを何度かすることで増益することが出来ました。毎月1万円の積み立てからスターとしましたが、途中で2万円に積立額を変更して、これだけ利益が出ています。

310110円プラスのナント約23%の増益です。これは銀行預金の利率では考えられない高さです。

iDeCoの特徴 まとめ

| 年間投資額の上限 | 14万4000円~81万6000円 (職業や加入している年金制度によって異なる) |

| 売却益への税金 | 非課税 |

| 運用商品 | 投資信託・元本保証型商品 (運営機関が取り扱う商品のみ) |

| 商品の入れ替え | 可能 |

| 運用期間 | 65歳まで |

| 途中解約・受け取り | 不可能 |

・DeCoの申し込みは、ポイントサイト経由でおこなうと、ポイントサイトのポイントがもらえておトクです。オススメはハピタスなど。

▼ハピタスの無料登録はこちらからおこなうと、最大2000円分の登録ポイントがもらえます▼