ハピタス経由でSBI証券iDeCo(イデコ)始めて5年目の収益公開~口座開設で3000円相当のポイントがもらえます~

Contents

iDeCo(イデコ)のセミナーに行ってきました

フリーランスの仕事をしていて不安なのは、老後の生活資金。

会社員の方は、厚生年金や企業年金、退職金など、手厚いバックアップがあって、老後の不安も少ないかも知れませんが、自営業者やその他の職業の人たちはちょっと気になるところ。

私の場合、国民年金とあわせて、会社員時代の厚生年金も多少の加入経験があるのですが、時期が短かったためか、受給される額は微々たるものになりそうです。

数年前に同業者の友人達に勧められて国民民年金基金に加入したのですが、1口だけの掛金なので、老後の生活資金にはまだずいぶん足りない印象でした。

そんな折り、先日、アンケート会社の企画で、ある都市銀行主催の「iDeCoセミナー」に参加させていただく機会がありました。

職業によって異なる年金制度と老後の資金

私たちが老後の資金として期待できるものは、

①預貯金などの金融資産、②会社員なら退職金、③そして年金、この三つが柱となります。

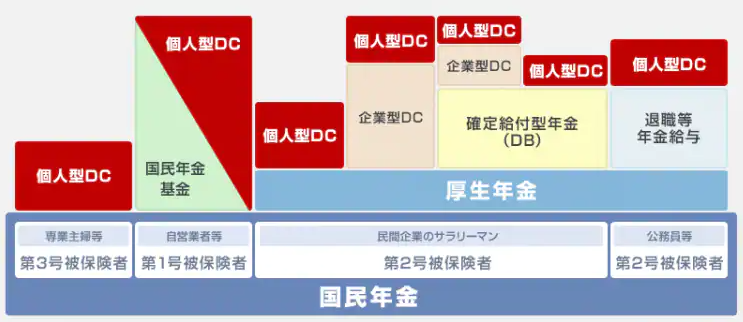

しかし、私たちが加入している年金は、職業や立場によっても大きく異なっています。

会社員の方の場合は、国民年金・厚生年金、あるいはそこに加えて企業年金と、年金の2階、3階建ての構造になっています。また、公務員の場合も、国民年金・厚生年金に、年金払い退職給付金が加わり、多くの場合、3階建てになっています。

しかしながら、自営業やアルバイト、主婦の方々は、国民年金のみ、あるいは個人で加入している国民年金基金がある場合の、1階建てもしくは2階建てになっています。

そこで、この階数を増築させて、手厚い保証にするための制度の一つがこの「iDeCo(イデコ)」の制度なのです。

老後に必要な生活費は、一般的に現役時代の7掛けでよいと言われています。年を取ると、若い頃ほどアクティブでなくなって、(中にはそうでない方もいるかと思いますが)必要な経費も相対的に少なくなるからだそうです。

しかし、今の毎月の支出の7割の金額と、老後に受給予定の年金の月あたりの額を比べてみてください。

現在の毎月の生活費×0.7-受給予定1月あたりの年金額= 不足分

公的年金の受給が年々厳しくなっている昨今、この不足分が発生しない方はあまりいないのではないでしょうか。

もちろん、預貯金や会社員の方は退職金などまとまった資金のある方は、まだそこから切り崩していくことも考えられますが、健康面や介護の問題など、老後は日々の出費以外にも予想外にも、まとまったお金が必要になる可能性はあります。

この不足分を補うための手段の一つとして、iDeCo(イデコ)などの個人年金があげられるのです。

SBI証券iDeCoはこちらからどうぞiDeCo(イデコ)の詳細

iDeCo(イデコ)の加入資格 ~会社員 公務員 主婦 フリーランス みんな入れます~

「iDeCoイデコ」は、個人型確定拠出年金の一つで、前出の国民年金基金が各金融機関に運営を委託している個人型の年金です。

なので、加入は運営を行っている各金融機関に申し込む形になります。

加入資格は、20歳以上65歳未満で、国民年金や厚生年金などの公的年金に加入している人ならOK。

会社員、自営業(フリーランス)、アルバイター、主婦の方など、幅広い人々に加入資格はあります。

iDeCo(イデコ)の月々の掛金とその限度額

iDeCoイデコの掛金は、月々¥5000以上で¥1000単位の額を設定できます。(途中で金額の変更も可能)

毎月の掛金の限度額は、雇用形態によって変わってきます。

・自営業やフリーランスの方の上限は、国民年金基金と合算で、6.8万

・会社員の方は、企業型年金の加入数によって異なりますが、1.2万から2.3万。

・公務員の方は、1.2万。

・専業主婦方は、2.3万

以上の金額まで毎月掛けられます。

iDeCo(イデコ)の運用方法

運用方法は、元本保証の定期貯金型か、元本保証のない投資信託型を選択、または両方選択出来ます。

元本保証の商品があるところが、他の金融商品とは違って、安心安全第一の方にもオススメなのです![]()

iDeCo(イデコ)のメリット

・掛金全額所得控除の対象

・運用益非課税

・受け取り時に年金控除・退職所得控除が受けられる

さらに、このiDeCo(イデコ)の最大のメリットなのですが、なんと、掛金が全額所得控除の対象になるのです![]()

民間保険会社の年金などの金融商品の場合は、一部しか認められない所得控除が全額対象なのです。

また、口座内の運用で得られた利息や配当などの運用益もすべて非課税になっています。これは少額投資非課税制度のNISAと同じですが、iDeCo(イデコ)の場合は、預金の利息も非課税になるのです。併せて上で説明したように、掛金が全額所得控除の対象なのです。これってかなりの節税対策になりませんか?

また、受け取り時、まとめて一時金として受け取る場合、所得税が気になりますが、iDeCo(イデコ)の場合は一時金1500万円までは非課税になっています。また、年金金として受け取る場合も、公的年金控除の対象になっています。

iDeCo(イデコ)のデメリット

・60歳まで引き出せない。

・元本割れのリスクがある。

・運用に手数料がかかかる。

iDeCo(イデコ)は、年金の一種なので、60歳になるまで引き出せません。でも、老後の年金として考えているなら、このあたりは引き出したい気持ちのブレーキになるかも。

また、運営に手数料がかかります。(費用は運営機関によって変わってくるので事前にチェックしておくことをオススメします。特にネット銀行などはこのあたりの料金を抑えてあるところが多いです)

そして、商品によっては元本割れする可能性もあることを踏まえておく必要があります。(ただし、定期貯金型は元本保証されます)

iDeCo(イデコ)の受給年齢

原則60歳から請求出来ます。一括支給か分割かも選べます。

65歳からの公的年金のつなぎとしても期待できるわけです。

万が一60歳を迎えずして対象者が亡くなった場合は、遺族に一時金として支払われます。

iDeCo(イデコ)と国民年金基金の違い

国民年基金は、給付型の年金で、将来決められた額を給付してもらうために掛金を決定しておく年金です。そのため、前もって年ごとの受給額が決められています。

加入対象は、厚生年金などを受けられない自営業者や主婦の方達になります。

一口目が必ず終身型になっているので、長生きすればするほどお得になります。

一方、イデコは、拠出型年金なので、掛金を運用して(元本保証の商品もありますが)老後の資金を作っていく年金です。受給額はそれぞれの金融商品の利率によって左右されます。

今すぐiDeCo(イデコ)節税シミュレーションをしてみよう

「iDeCo(イデコ)」の受給額の予測や節税額は「iDeCoイデコ」公式サイトのシミュレーションで確認できます。興味のある方は、一度試してみてください。

「iDeCo(イデコ)」に加盟している金融機関の団体が運営しているシミュレーションもあります。こちらの方が使いやすいかと思います。

また、選択できる金融機関は1人につき1社のみになります。手数料や取り扱い商品を比較して、自分に合う会社を選ぶ必要があります。

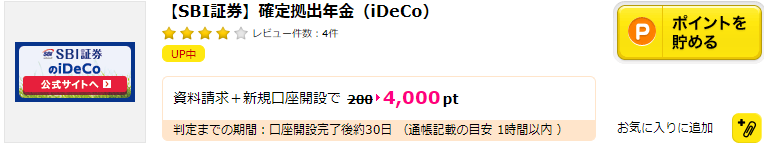

ポイントサイト「ハピタス」経由でSBI証券でiDeCo(イデコ)を申し込んでみました

そんな中、手数料が安く、ネットの口コミ評価も高かったのがSBI証券。

SBI証券iDeCoはこちらからどうぞ10年もの運用実績があり、商品のラインナップも豊富です。早速資料請求を行ってみました。

ポイントサイトの「ハピタス」から申し込むと、3000円分のポイントが付与されてお得なので、そちらを経由して申し込みました。

ハピタス経由でのSBI証券iDeCoの申し込み方法

①まずハピタスに登録をおこないます。

ハピタスは、ポイントサイトの一つで、楽天市場やYahoo!ショッピングなど、様々な企業の広告を経由して、いつものように買い物をしたり、サービスを利用することで、独自のポイントがもらえるサービスです。

もちろん、年会費などの費用はすべて無料です。

貯まったポイントは、金融機関への振り込みで現金化できる他、アマゾンギフト券や楽天ポイントなどの他社ポイントや航空会社のマイルなどと、手数料無料で交換出来ます。

▼ハピタスの無料登録はこちらからどうぞ。登録ボーナスが貰えます▼

②ハピタストップページで「SBI証券iDeCo」を検索します。

③表示された「SBI証券iDeCo」の広告の「ポイントを貯める」をクリック。

あとは普通に申し込みをおこなうだけです。資料請求をおこなうと、SBI証券からiDeCoの申込書が送られてくるので、必要事項を記入して提出します。

ハピタスの場合、口座開設後30日ほどでポイント加算されます。

SBI証券iDeCoの申し込み方法

ここからはSBI証券iDeCoの申し込み書類の提出方法を図解で説明します。

申込から1週間ほどで書類が届きました。

A4サイズの封筒に資料が入っていました。

中身は、広告チラシ1枚 申請のための手引き書1冊 送付する書類一式(冊子) 返信用封筒の4点です。

送付書類は、冊子になっていますが、提出ページを点線で切り取れるようになっていました。

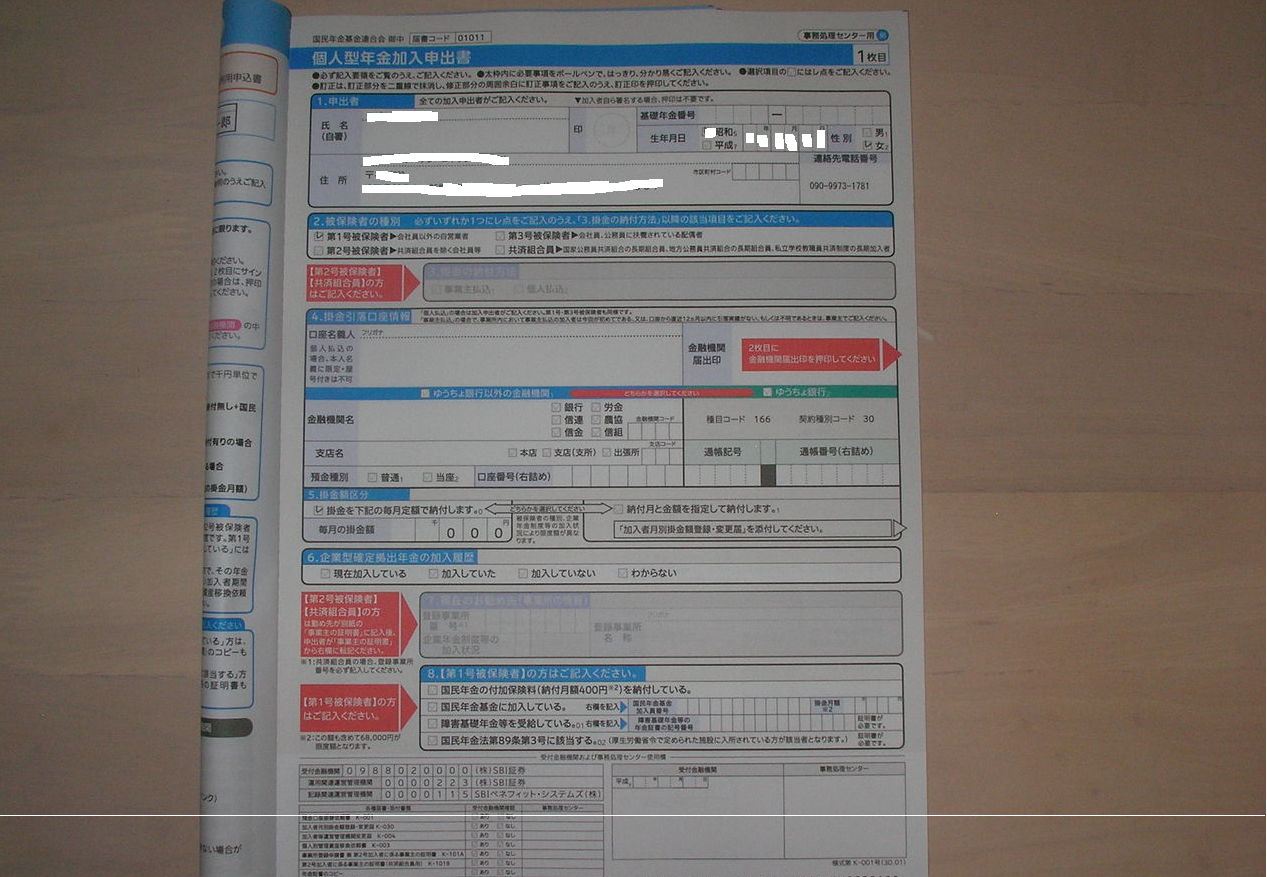

①個人年金加入申込書 住所氏名の他、引き落としの口座などを記入します。

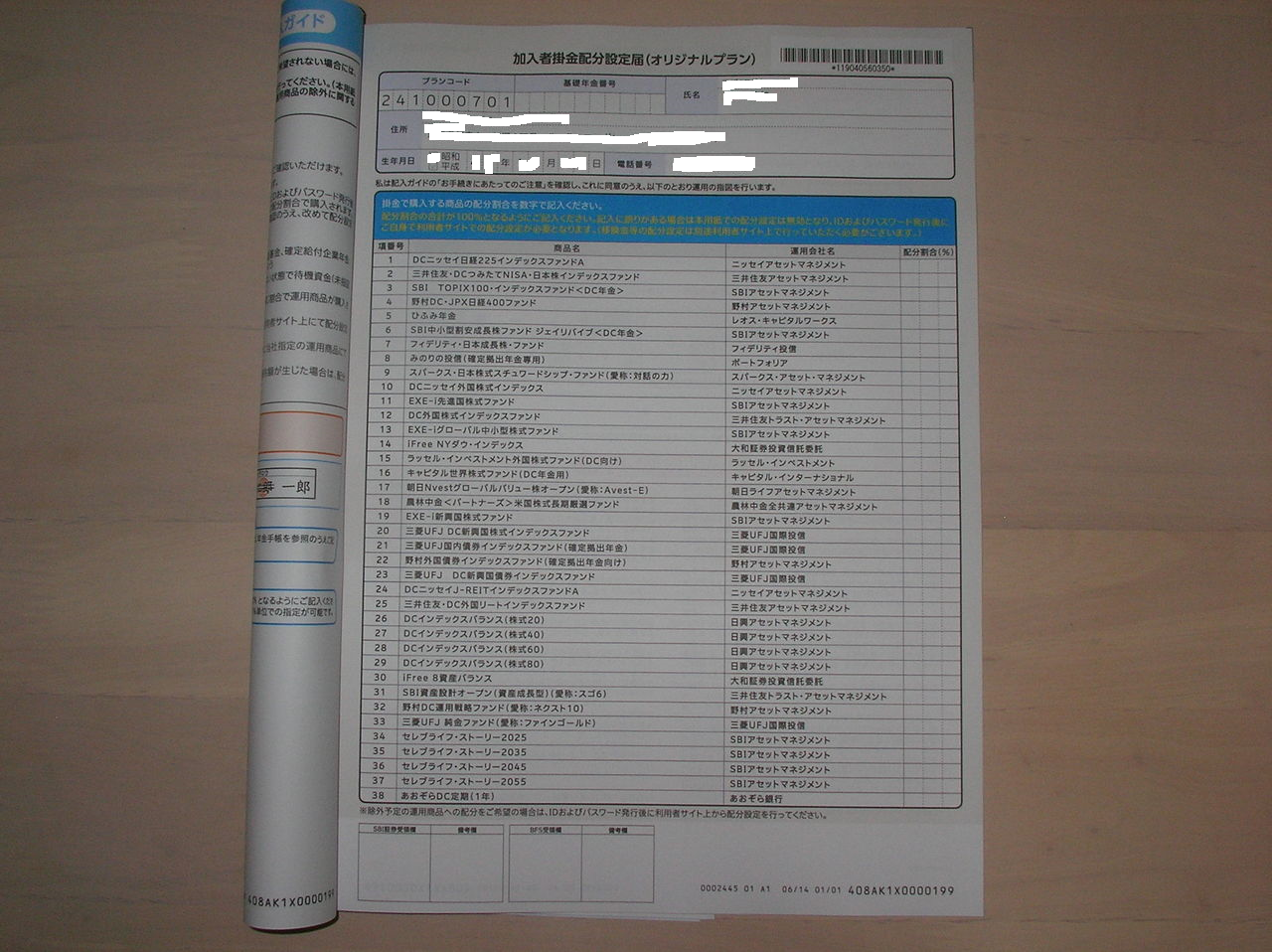

②加入者掛金配分設定届け

イデコの場合、購入するファンドの配分を自分で決めたくてはいけません。

また、SBIネット銀行の場合は、2つのプランがあり、資料申込時にどちらかを選択して指定する必要があります。

セレクトプラン 2018年に導入された新たなプラン低コスト、多様性にこだわった商品プランが揃っています。

オリジナルプラン 2005年から10年超の実績のあるプランで、35商品のラインアップが揃っています。

ちなみに、私は実績のあるオリジナルプランを選びました。

商品の種類と配分は、非常に迷うところでしたが、いろいろな資金運用の書籍やネットの情報を参考にして選んでみました。

特に参考にしてのはこちら。

|

|

iDeCo&つみたてNISAで安心老後をつくろう (日経ムック) 新品価格 |

![]()

|

|

図解 知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書 新品価格 |

![]()

イデコだけでなく、NISAや株式投資など、様々な金融商品の種類や特徴、その選び方、老後や将来の資金の貯め方など、ライフスタイル別にアドバイスされていて、とても参考になりました。

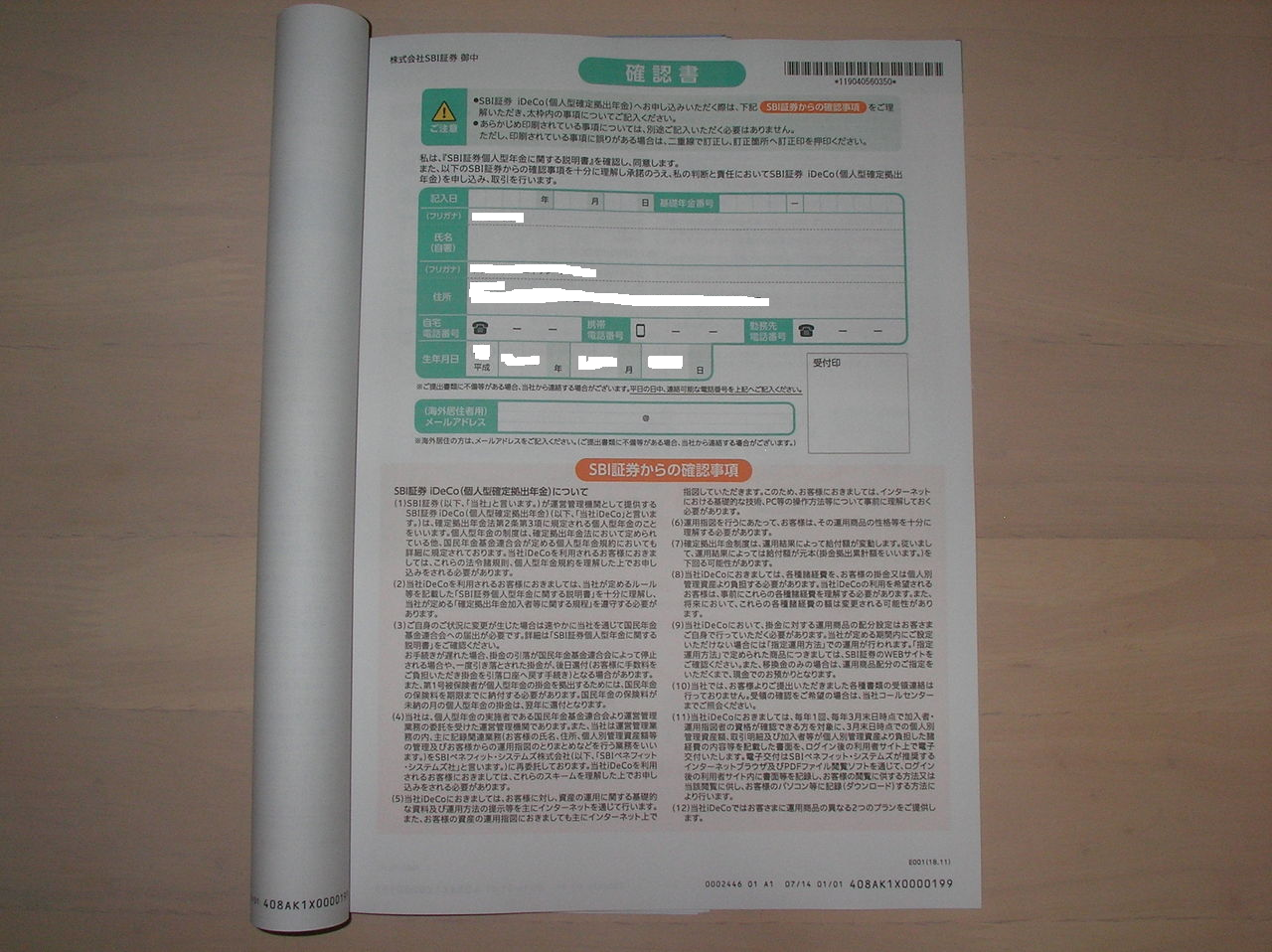

③確認書 住所や基礎年金番号、電話番号などを記入します。

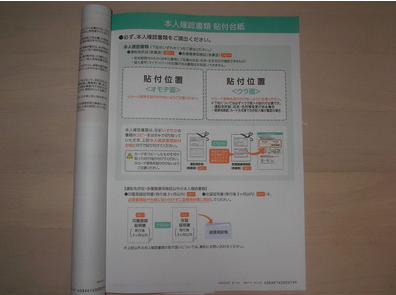

④本人確認書類添付台紙

本人確認の書類を添付します。免許証または各種健康保険証のいずれか1つです。

以上で記入は完了で、書類を投函します。

以上で記入は完了で、書類を投函します。

当月の1日~5日までに受領の場合は、翌月中旬、6日以降受領の場合は、翌々月中頃にID、パスワードのお知らせが届きます。その後、自身で設定登録手続きを行い、掛金の引き落しが始まるという流れです。

申込から運用開始まで、トータルで数ヶ月かかります。

▼SBI証券iDeCoは、ポイントサイトのハピタスから資料請求を行うと、ポイントが付与されてお得です▼

iDeCo(イデコ)加入から5年の損益

iDeCoに加入してから5年が経ちました。NISAと違って運用商品を自分で選ばなくてはいけなくて、最初はなかなか増益率が伸びませんでしたが、スイッチングを何度かすることで増益することが出来ました。毎月1万円の積み立てからスターとしましたが、途中で2万円に積立額を変更して、これだけ利益が出ています。

310110円プラスのナント約23%の増益です。これは銀行預金の利率では考えられない高さです。

iDeCoの特徴 まとめ

| 年間投資額の上限 | 14万4000円~81万6000円 (職業や加入している年金制度によって異なる) |

| 売却益への税金 | 非課税 |

| 運用商品 | 投資信託・元本保証型商品 (運営機関が取り扱う商品のみ) |

| 商品の入れ替え | 可能 |

| 運用期間 | 65歳まで |

| 途中解約・受け取り | 不可能 |

・SBI証券iDeCoの申し込みは、ポイントサイトハピタス経由でおこなうと、3000円相当のポイントがもらえておトクです。

▼ハピタスの無料登録はこちらからおこなうと、登録ポイントがもらえます▼

オススメのポイントサイトベスト3

1位![]() 提携案件が3000件とダントツ。さらにお買い物還元率がとにかく高い「ハピタス」

提携案件が3000件とダントツ。さらにお買い物還元率がとにかく高い「ハピタス」

オススメ度★★★★★★★★★

とにかくお買い物やサービス利用でのポイント還元率が高い!です。案件も楽天市場やYahoo!ショッピングなどの総合ECサイトをはじめ、大手企業の通販サイトなど3000件を超えており、お買い物やサービスなどの利用を考えている方には、非常にオススメのサイトです。ネットのお買い物でポイントを貯めたい!なら、まずはハピタスをおすすめします。友達紹介のダウン報酬も対象外の案件がないので、毎月コンスタントにポイントが入ってきます。

▼ハピタスの無料登録はこちらからどうぞ。7日以内にサービス利用で400Pがプレゼントされます▼

2位![]() 高額案件が多し・ランク制度や友達紹介も豊富で今、ダントツ激推しの「ポイントインカム」

高額案件が多し・ランク制度や友達紹介も豊富で今、ダントツ激推しの「ポイントインカム」

ポイントインカム★★★★★★★★★

とにかく高額案件が多いです![]() また、獲得ポイントによってもらえる会員ステータス制度に期限がなく、上がったランクが下がることがありません。友達紹介制度も手厚く、紹介人数が増えるとさらにボーナスポイントがもらえたり、利用した案件を紹介することでもポイントがもらえることも。とにかく、今一番注目のサイトです。

また、獲得ポイントによってもらえる会員ステータス制度に期限がなく、上がったランクが下がることがありません。友達紹介制度も手厚く、紹介人数が増えるとさらにボーナスポイントがもらえたり、利用した案件を紹介することでもポイントがもらえることも。とにかく、今一番注目のサイトです。

▼ポイントインカムの登録はこちらからどうぞ。登録で1000P翌々月ポイント交換でさらに1000Pもらえます▼

3位![]() 「リサーチパネル」とポイント共通でダブルで貯まる「ECナビ」

「リサーチパネル」とポイント共通でダブルで貯まる「ECナビ」

ECナビ★★★★★★★★

アンケートモニターサイトの「リサーチパネル」の姉妹サイト。2つ同時に登録すれば、Wでポイントが貯まります。また、獲得ポイントに応じてグレード特典が付くので、よりお得に買い物やサービスの利用が出来ます。

また、最近、友達紹介が一新され、還元制度が非常に秀逸なものに生まれ変わりました。長く継続的にポイントを得られやすいオススメのサイトです。

▼ECナビの無料登録はこちらからおこなうと、1500Pがもらえます![]() ▼

▼

さらに収入アップを狙うなら、アンケートモニターサイトとも併用されるのがオススメ。特にinfoQなどは、高額案件が多くてオススメです。複数サイトの登録で安定した収入につながりやすくなります。

▼なお、効率よく稼げるアンケートモニターベスト10は、こちらの記事を参考にしてみてください▼